汇算清缴招待费调整怎么做账

1、汇算清缴后,如需“调增”招待费,首先调增上一年度的费用,账务处理如下。

2、同时,调减多计提的所得税费用,账务处理如下。

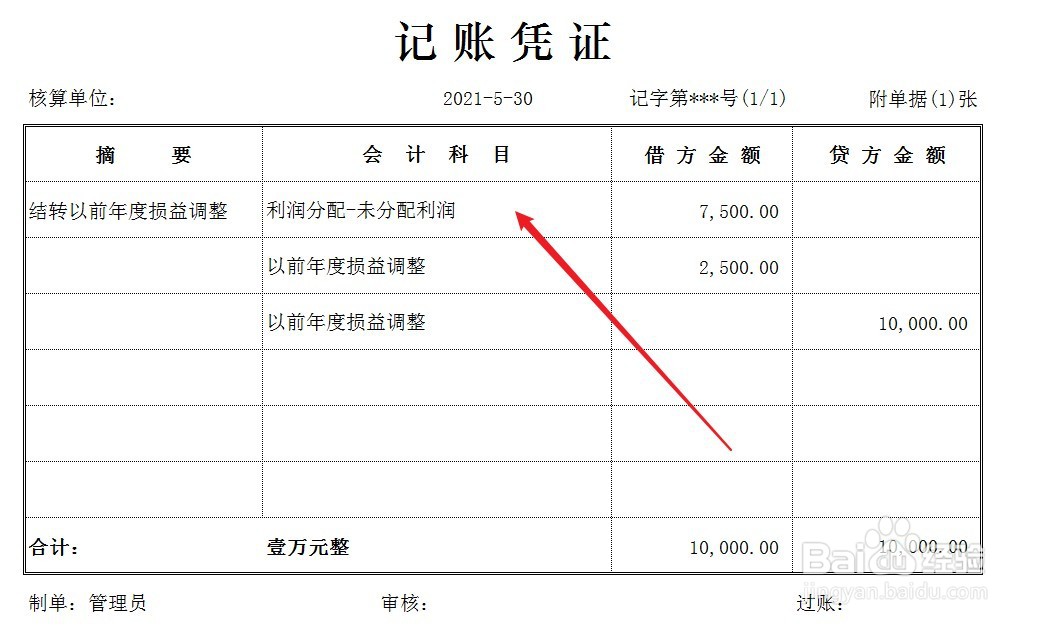

3、最后,结转“以前年度损益调整”科目余额。

4、汇算清缴后,如需“调减”招待费,首先调减上一年度的费用,账务处理如下。

5、同时,补提所得税费用,账务处理如下。

6、最后,结转“以前年度损益调整”科目余额。

阅读量:67

阅读量:181

阅读量:33

阅读量:179

阅读量:103

1、汇算清缴后,如需“调增”招待费,首先调增上一年度的费用,账务处理如下。

2、同时,调减多计提的所得税费用,账务处理如下。

3、最后,结转“以前年度损益调整”科目余额。

4、汇算清缴后,如需“调减”招待费,首先调减上一年度的费用,账务处理如下。

5、同时,补提所得税费用,账务处理如下。

6、最后,结转“以前年度损益调整”科目余额。